La principale mission d’une banque centrale est d’assurer la stabilité des prix, et donc de lutter contre l’inflation. La banque centrale assure cette mission à travers sa politique monétaire. Cependant malgré l’indépendance de la banque centrale la politique monétaire n’est pas indépendante de la situation de l’économie. La politique monétaire ne peut donc pas ignorer ce qui se passe au niveau de l’économie. En effet l’objectif d’une politique monétaire est d’assurer la stabilité des prix afin que l’économie puisse fonctionner et croître de manière harmonieuse, sans dérapages.

Les principaux outils de la politique monétaire sont:

– la politique de taux d’intérêt, et donc ce qu’on appelle la gestion du taux directeur de la banque centrale;

– la politique de taux de change de la monnaie nationale;

– la supervision du système bancaire, à cause notamment de son rôle de création monétaire.

Aujourd’hui nous allons nous intéresser particulièrement au taux de change de la monnaie nationale. A part le fait qu’il indique la valeur de la monnaie nationale exprimée en unités de monnaies étrangères, le taux de change est une variable d’ajustement de la balance commerciale et donc de la balance des paiements. En effet si la balance commerciale (importations et exportations de biens) montre un déficit par exemple, la baisse du taux de change de la monnaie nationale permet de réajuster la balance commerciale en favorisant les exportations et en défavorisant les importations. Dans le cas (théorique pour la Tunisie) d’un excédent de la balance commerciale la monnaie nationale a tendance à s’apprécier et à faire revenir la balance commerciale à l’équilibre.

En situation de crise économique et en présence d’un déficit important de la balance commerciale le fait d’empêcher la baisse de la valeur de la monnaie nationale aggrave considérablement la situation car ceci reviendrait à favoriser les importations et à défavoriser les exportations, permettant ainsi au déficit commercial de se creuser. Le fait que le déficit se creuse se traduit inévitablement soit par une perte de réserves de change, soit par un surplus d’endettement extérieur, soit les deux à la fois.

En Tunisie l’année 2020 a été catastrophique avec un taux de croissance négatif sans précédent (-8,8%) et avec une explosion du taux de chômage (17,4%) et du taux de pauvreté (21%). Le déficit de la balance commerciale a baissé, non pas suite à une amélioration des performances de l’économie, mais suite à une baisse sans précédent de l’activité économique en général, et des opérations d’import export en particulier. Il est important de noter d’ailleurs que les exportations avaient baissé à un rythme plus soutenu que les importations.

En pleine période de crise économique grave la BCT a choisi d’apprécier le Dinar !!!

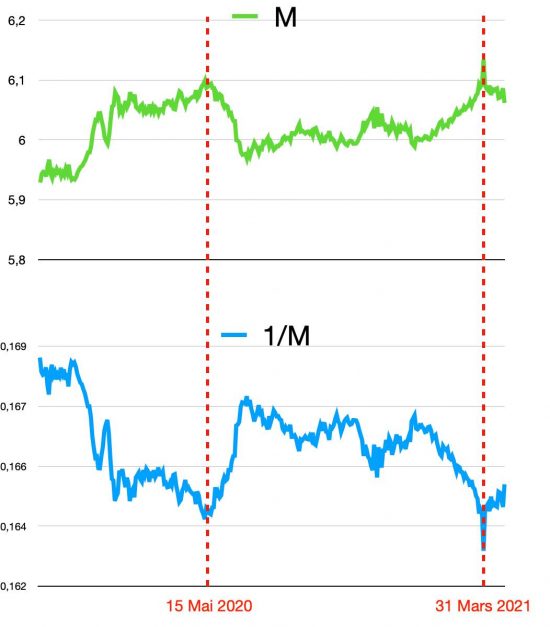

Les deux principales monnaies de paiements extérieurs de la Tunisie sont l’Euro et le Dollar. À elles seules ces deux monnaies représentent environ 80% des paiements extérieurs de la Tunisie. Cependant suivre le cours d’une monnaie (l’Euro ou le Dollar) indépendamment de l’autre monnaie pourrait nous induire en erreur. Il est évident en effet que le cours de l’une de ces deux monnaies, même exprimé en Dinars, dépend étroitement du cours de cette même monnaie exprimé dans l’autre monnaie. En termes plus simples le cours de l’Euro exprimé en Dinars dépend aussi du cours de l’Euro exprimé en Dollars. Afin de dépasser cette difficulté je vais considérer une monnaie synthétique M qui est la somme de 1 Euro + 1 Dollar. Le suivi de M nous permet d’avoir une estimation précise du taux de change du Dinar en neutralisant l’effet Euro / Dollar.

Le marché des changes tunisien est vieux de 37 ans. J’avais personnellement exécuté la toute première opération de change sur ce marché le 1er mars 1984 à 8h20 avec comme acheteur la BNA et comme vendeur la Citibank. Et malgré son ancienneté ce marché demeure fortement administré par la BCT. J’en déduis que ce qui se passe sur ce marché est essentiellement le résultat de la politique de taux de change de la BCT.

J’ai quotidiennement suivi les cours du Dollar, de l’Euro et de M (1 Euro + 1 Dollar) depuis le 2 janvier 2020 à ce jour. En traçant la courbe de M j’en conclus que la BCT avait choisi d’apprécier le Dinar alors que l’économie tunisienne traversait une crise sans précédent. L’appréciation est de l’ordre de 2%, alors que le Dinar aurait dû baisser pour refléter la situation économique difficile et permettre un meilleur ajustement de la balance commerciale. Une telle politique avait deux conséquences majeures:

1- favoriser les importations et pénaliser les exportations. Ainsi et compte tenu de la forte baisse de l’activité économique (confinement général, puis confinement ciblé) et la croissance économique négative, le déficit commercial aurait dû baisser bien plus qu’il ne l’a fait. Il faut rappeler à ce propos que le niveau des réserves de change n’est pas significatif car provenant exclusivement des crédits extérieurs;

2- aggraver le niveau d’endettement extérieur. Le déficit commercial, qui est la principale composante du déficit courant, doit être couvert en devises. Ces devises proviennent des crédits extérieurs.

Voir ci-après la courbe de M (qui montre une baisse des valeurs de l ‘Euro et du Dollar exprimées en Dinars de l’ordre de 2% entre le 15 mai 2020 et fin mars 2021. L’autre courbe 1/M est encore plus significative. Elle montre l’appréciation du Dinar de 2% environ contre l’Euro et le Dollar.

Ezzeddine Saidane

N.B. Je m’excuse pour le coté un peu technique de la publication .